Les modes opératoires en matière de mécénat : rappel de certaines distinctions fondamentales

Il n’est de secret pour personne que les opérations de mécénat peuvent être menées selon de nombreuses modalités différentes, permettant de s’adapter aux besoins de chaque structure. Ces modalités peuvent toutefois s’avérer difficile à définir. Qu’est-ce que la régie directe et la régie indirecte ? Quelle est la distinction entre un partenariat et un mécénat ? Qu’est-ce qu’un organisme opérateur et un organisme redistributeur ? Admical fait le point sur ces définitions fondamentales à avoir en tête.

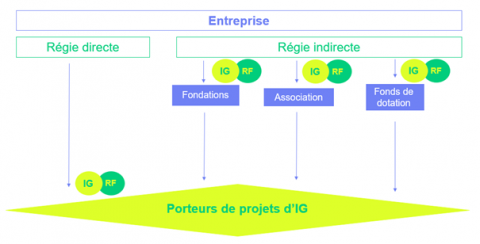

Distinction entre la régie directe et la régie indirecte

Cette distinction est importante à maîtriser car elle permet de déterminer où se trouve la qualification d’intérêt général et, à ce titre, par quel organisme doit être émis le reçu fiscal. Elle permet également d’envisager les structurations possibles en matière de mécénat.

On parle de régie directe lorsque l’entreprise donne directement à une structure bénéficiaire d’intérêt général. Par exemple, lorsqu’une entreprise fait directement du mécénat auprès d’une association.

On parle de régie indirecte lorsque l’entreprise soutien un organisme éligible via un véhicule juridique dédié, donc par exemple lorsque l’entreprise donne à sa fondation d’entreprise, qui ensuite mène ses projets d’intérêt général ou bien redistribue à des bénéficiaires éligibles.

Distinction entre un mécénat et un partenariat

Le mécanisme fiscal du mécénat s’applique uniquement aux entreprises fiscalisées, c’est-à-dire aux entreprises qui sont soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu. Ainsi, le reçu fiscal sera émis uniquement envers les entreprises mécènes auquel s’adresse le dispositif du mécénat.

Comme indiqué sur le schéma, le reçu fiscal (RF) sera donc émis soit par le porteur de projet bénéficiaire en régie directe, soit par le véhicule juridique dédié (fondation, fonds de dotation, association) en régie indirecte. C’est dans ce cadre que sera signée une convention de mécénat, soumise au régime de l’article 238 bis du CGI.

On parle de partenariat lorsque l’opération se déroule entre deux organismes d’intérêt général. Ainsi, lorsqu’une fondation d’entreprise soutien un porteur de projet éligible par exemple, il s’agit bien d’un partenariat, régit par une convention de partenariat. Aucun reçu fiscal n’est à émettre dans ce cadre.

Le reçu fiscal ne devant être émis qu’envers des entreprises assujetties à l’IS ou à l’IR, la fondation d’entreprise, ou tout autre véhicule dédié, n’a pas d’utilité de recevoir un reçu fiscal. Le bénéficiaire final peut toutefois émettre un reçu de don ou tout autre document permettant d’attester de la réalité du versement. Le reçu fiscal aura quant à lui déjà été préalablement émis par la fondation d’entreprise, ou tout autre véhicule dédié, envers l’entreprise donatrice.

Les organismes opérateurs et les organismes redistributeurs

Il n’existe pas de définition légale de ces termes. En pratique, un organisme opérateur est un organisme qui décide, organise et mène ses propres projets d’intérêt général. Ces projets peuvent être en partenariat avec d’autres organismes, sans que cela remette en cause la qualité d’opérateur. Un organisme redistributeur est un organisme qui reverse les fonds et ressources collectés auprès des entreprises à des porteurs de projets éligibles, sans mener de projets propres. Un organisme peut être à la fois opérateur et redistributeur.

Les organismes redistributeurs peuvent être qualifiés d’organismes intermédiaires, ce qui ne les empêche pas d’être d’intérêt général.

Il peut toutefois exister des opérateurs intermédiaires qui n’interviennent qu'à titre de simples collecteurs de fonds et qui ne sont pas eux-mêmes éligibles. Il s’agit par exemple des sociétés d’amis, qui ne sont pas éligibles mais qui collectent des fonds pour des porteurs de projets finaux éligibles. Le porteur de projet final du don doit alors se faire communiquer par l’organisme collecteur l'identité de l’entreprise donatrice afin de pouvoir lui délivrer un reçu fiscal. Seul l’organisme final éligible peut, dans ce cas, émettre le reçu fiscal.

L’administration fiscale a modifié récemment sa doctrine pour inclure dans ce schéma les associations et les fondations reconnues d’utilité publique qui récoltent des dons pour le compte d’autres organismes éligibles (BOI-BIC-RICI-20-30-10-20, II, §95).

Il est à noter que les fonds de dotation éligibles conservent la possibilité d’émettre des reçus fiscaux eux-mêmes, quand bien même ils seraient des organismes intermédiaires redistributeurs (BOI-BIC-RICI-20-30-10-20, II, §97). Il en va de même pour les fondations d’entreprise qui ne sont visées ni par l’un ou l’autre des paragraphes précités de la doctrine fiscale.