La distinction entre la reconnaissance d’utilité publique et l’éligibilité au mécénat

Par une réponse écrite en date du 28 février 2023, le ministre de l’Intérieur et des Outre-mer a rappelé que la reconnaissance d’utilité publique d’une association ne signifie pas que cette association est automatiquement éligible au mécénat. En effet, la reconnaissance d’utilité publique est une qualification juridique, accordée par le Gouvernement, alors que l’éligibilité au mécénat découle du respect de critères fiscaux et permet le bénéfice d’un mécanisme fiscal. Admical fait le point sur cette distinction fondamentale.

Rappel des faits

Par une première question en date du 11 décembre 2018, un député interrogeait le ministre de l’Intérieur sur la possibilité d’abroger le décret du 29 juillet 1967 reconnaissant d’utilité publique l’« association d’entraide de la noblesse française ».1 Selon le député ayant déposé cette question, cette reconnaissance aurait des conséquences fiscales et financières avantageuses au titre desquels figurerait la capacité d’émettre des reçus fiscaux. Le ministre a apporté sa réponse le 28 février 2023 en mentionnant que « cette qualité ne suffit toutefois pas à elle seule à permettre de délivrer des reçus fiscaux ».2 En effet, la confusion est courante et il convient de rappeler que la reconnaissance d’utilité publique n’est pas synonyme d’éligibilité au mécénat et inversement. Si ces deux éléments peuvent être complémentaires, ils ne doivent pas être confondus.

Les critères de reconnaissance d’utilité publique

Pour qu'une association puisse être reconnue d'utilité publique, elle doit répondre à plusieurs critères :

- Avoir un objet licite (conforme à la loi)

- Avoir un objet d'intérêt général

- Avoir une influence et un rayonnement qui dépasse le cercle local

- Avoir un nombre minimum d'adhérents (au moins 200)

- Avoir une activité effective et une réelle vie associative

- Avoir une sérieuse solidité financière (pérennité des ressources)

- Fonctionner depuis au moins trois ans

- Respecter les principes du « contrat d’engagement républicain »

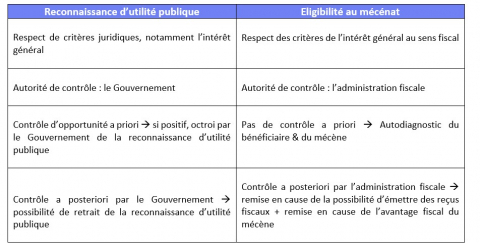

La reconnaissance d’utilité publique n’est pas accordée de manière automatique à l’association qui remplit l’ensemble des critères ci-dessus. Le ministre de l’Intérieur procède à l’instruction de la demande et la transmet ensuite au Conseil d’Etat qui émet un avis consultatif. Le Gouvernement dispose alors d’un pouvoir d’appréciation sur l’opportunité de procéder à la reconnaissance d’utilité publique. S’il y consent, la reconnaissance intervient par décret du Premier ministre en Conseil d’Etat.3

Une fois cette reconnaissance accordée par décret, les juges administratifs ne peuvent pas en apprécier l’opportunité. Ils pourront seulement en contrôler la légalité et annuler le décret pour excès de pouvoir en cas d’irrégularité substantielle.4

La reconnaissance d'utilité publique pourra être retirée dans les mêmes formes et nécessitera un décret d’abrogation du décret de reconnaissance d’utilité publique.3

Finalement, ce décret de reconnaissance fonctionne comme un statut accordé par le Gouvernement venant consacrer une personnalité morale particulière et reconnue comme telle par les tiers.

Les critères d’éligibilité au mécénat

A contrario, il n’existe pas de « label » permettant de garantir l’éligibilité au mécénat. L’éligibilité au mécénat découle en effet du respect des critères légaux et fiscaux de l’intérêt général. C’est bien l’administration fiscale, et non le Gouvernement, qui veille à leur bonne application et qui est habilitée à contrôler les bénéficiaires. L’organisme qui souhaite recevoir du mécénat devra ainsi mener un autodiagnostic, pour s’assurer du respect de tous les critères suivants :

- Avoir la personnalité morale

- Exercer leur activité en France ou dans l’espace européen

- Présenter un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises

- Être d’intérêt général, au sens fiscal :

- Avoir une gestion désintéressée

- Ne pas exercer d’activité lucrative

- Ne pas fonctionner au profit d’un cercle restreint de personnes

Vous pouvez retrouver plus de détails sur ces critères dans notre fiche repère sur l’éligibilité au mécénat.

Une fois l’autodiagnostic mené et que l’organisme s’est assuré, de bonne foi et de manière justifiée, qu’il respecte tous ces critères, il pourra alors se considérer comme d’intérêt général au sens fiscal et donc éligible au mécénat.

Cette éligibilité lui permet ainsi de délivrer légalement des reçus fiscaux en contrepartie des dons reçus. Les donateurs, qu’il s’agisse de particuliers ou d’entreprises, pourront alors bénéficier de la réduction d’impôt prévue aux articles 200 et 238 bis du Code général des impôts.

Il est important de souligner que le mécène devra également mener sa propre procédure d’instruction pour s’assurer de l’éligibilité du bénéficiaire avant de lui faire un don.

L’administration fiscale pourra contrôler l’autodiagnostic du bénéficiaire et remettre en cause son éligibilité si tous les critères ne sont pas respectés. C’est le notamment le cas en l’espèce, le ministre de l’Intérieur indiquant dans sa réponse que l’association en cause ferait l’objet « d’un redressement fiscal de la part de Bercy, qui lui conteste ce caractère d’intérêt général et, donc, la capacité à émettre des reçus fiscaux. »

Il existe une procédure de rescrit permettant à un organisme de demander à l’administration de prendre position sur son éligibilité au mécénat. N’hésitez pas à vous rapprocher d’Admical pour plus d’informations sur la procédure de rescrit.

Attention à la confusion !

Le droit fiscal est indépendant du droit civil. Une ARUP doit respecter les critères d’intérêt général. Pour autant, l’appréciation de ces critères se fera de manière indépendante entre d’une part l’administration fiscale pour le mécénat et d’autre part par le Gouvernement et le Conseil d’Etat, dont dépendent l’octroi de la reconnaissance d’utilité publique.

Ainsi, la reconnaissance d’utilité publique n’entraîne pas de facto la possibilité de recevoir du mécénat et à l’inverse un organisme qui ne serait pas reconnu d’utilité publique pourrait très bien recevoir des dons s’il est éligible et ainsi émettre des reçus fiscaux.

Le contrôle de chacune de ces qualifications ne sera pas effectué par les mêmes autorités. L’administration fiscale est seule compétente pour contrôler l’éligibilité au mécénat d’un organisme La reconnaissance d’utilité publique sera quant à elle accordée et contrôlée par le Gouvernement.

Pour en savoir plus :

- Question N° 14943 de M. Bastien Lachaud publiée au JO le 11/12/2018.

- Réponse du ministère de l’Intérieur et des Outre-mer publiée le 28/02/2023 à la question N°1295 de M. Bastien Lachaud publiée au JO le 20/09/2022.

- Article 10 de la loi du 1er juillet 1901 relative au contrat d'association.

- Conseil d’Etat, 10e-7e chambres, 23/03/1998, N°180962.