le Mag

Le don de produit, un outil au service de l'intérêt général

Expertise

Réponse à des enjeux sociaux et de développement durable

Les implications du mécénat en nature sont nombreuses. Il constitue avant tout un moyen pour l’entreprise de répondre efficacement à un besoin identifié par le bénéficiaire, qu’il soit urgent ou qu’il lui permette de développer des projets sur le long terme. Dès lors, le don de produit pourra aussi bien concerner des produits de première nécessité que des biens matériels (ordinateur, logiciel, …). Que le produit soit alimentaire ou non-alimentaire, le don permet par ailleurs au mécène de répondre à la fois à des enjeux sociaux et environnementaux. Le don de produit participe ainsi d’une démarche solidaire de la part de l’entreprise qui apporte son soutien, notamment, à des personnes en situation de précarité. Il permet en outre de limiter le gaspillage : l’entreprise gère ses stocks de manière utile et durable.

De fortes implications logistiques

Le don de produit n’est pas sans difficulté logistique. Tout d’abord, au moment de la ramasse, quand l’association vient récolter les produits donnés, elle doit les vérifier pour en assurer le suivi et la traçabilité. Elle peut ainsi refuser certains produits, notamment pour des questions d’hygiène. Pour les produits alimentaires, il est nécessaire notamment de s’assurer que la chaine du froid n’a pas été interrompue. En outre, lorsque la date limite de consommation est très proche, les Restos du Cœur refusent par exemple presque systématiquement les dons car il faut avoir le temps de redistribuer les produits auprès des bénéficiaires finaux tant qu’ils restent consommables. Notons aussi que si la valeur nette comptable du produit est nulle en raison de la proximité de sa date de péremption, celui-ci ne pourra pas faire l’objet d’une réduction d’impôt.

Des questions techniques se posent également au regard de l’acheminement et du stockage des produits. Souvent, c’est à l’association de supporter les frais engendrés par ces opérations. Ce n’est cependant pas toujours le cas. Outre le don et les collectes de marchandises alimentaires, la fondation Carrefour permet par exemple aux banques alimentaires européennes de se doter de moyens logistiques : achat de véhicules frigorifiques et financement d’infrastructures réfrigérées pour le stockage des marchandises. Plate-forme favorisant le don de produits non-alimentaires en mettant en relation mécènes et associations, l’Agence du Don en Nature (ADN), prend en charge ces frais logistiques à des moments clé pour les associations, durant les fêtes de Noël notamment.

Actuellement, la demande des personnes démunies ne cesse de croître et le don de produits constitue une réponse adaptée à ce besoin. Stéphanie Goujon, déléguée générale de l’ADN évoquant l’étude sur le gaspillage non-alimentaire se réjouit de la marge de manœuvre restante : « ce qui m’a le plus marqué, c’est l’énorme potentiel de don ». Dans le cadre de cette étude, le potentiel de don est en effet évalué à 10 fois ce qui est donné aujourd’hui.

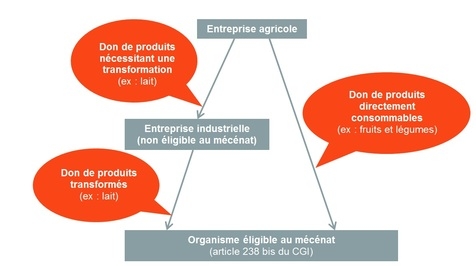

Un don valorisable

Les entreprises qui réalisent des dons de produit bénéficient de l’avantage fiscal prévu à l’article 238 bis du code général des impôts, à savoir une réduction d’impôt de 60 % du don valorisé dans la limite de 0,5 % du chiffre d’affaires. La manière dont le don est évalué dépend néanmoins de sa nature.

S’il s’agit d’un bien inscrit sur un compte d’immobilisation*, un véhicule par exemple, il faut prendre en compte la valeur vénale du bien à la date du don, c’est-à-dire le prix auquel il pourrait être vendu au jour du don. Ainsi si la cote argus du véhicule à la date du don est de 20 000 euros, la réduction d’impôt sera de l’ordre de 12 000 euros.

S’il s’agit d’un bien inscrit sur un compte de stock – qui peut être soit un bien acquis à titre onéreux par l’entreprise en vue de sa revente, soit un bien directement produit par l’entreprise –, par exemple du mobilier commercialisé par une société d’ameublement, il faut prendre en compte la valeur du bien en stock, à savoir son coût de revient.

*un bien immobilisé est un bien qui ne se consomme pas dès le premier usage et sert de manière durable à l’activité de l’entreprise

Cécile Anger et Chloé Baunard-Pinel

Cet article a précédemment été publié dans la revue Mécènes, n°6, juin 2014