La fiscalité des dons transfrontaliers

La fiscalité des dons transfrontaliers est régie par le principe de territorialité. Que se passe-t-il si l'argent traverse la frontière pour aller contribuer à "l'intéret général" d'un autre pays ? Le donateur bénéficiera-t-il d'une réduction d'impôt ? Si oui, de celle prévue par son pays d'origine ou bien de celle prévue par le pays qui reçoit le don ? Si le chemin à parcourir est encore long, des dispositifs se mettent en place dans la zone européenne pour faciliter la générosité transfrontalière.

La règle de la territorialité

La fiscalité des dons transfrontaliers est régie par le principe de territorialité : chaque Etat maîtrise son impôt, domaine régalien par excellence. Chacun définit donc les règles de taxation applicables sur son territoire, dont les réductions accordées au titre de mécénat, qui sont la reconnaissance, de la part de l'Etat, de la contribution du donateur à l'intérêt général du pays.

Faire un don à l'étranger

Si vous êtes une entreprise française et que vous faites un don à l'étranger, bénéficierez-vous d'une réduction d'impôt ? Si oui, de celle prévue par l'administration française ou bien de celle prévue par le pays où vous faites le don ?

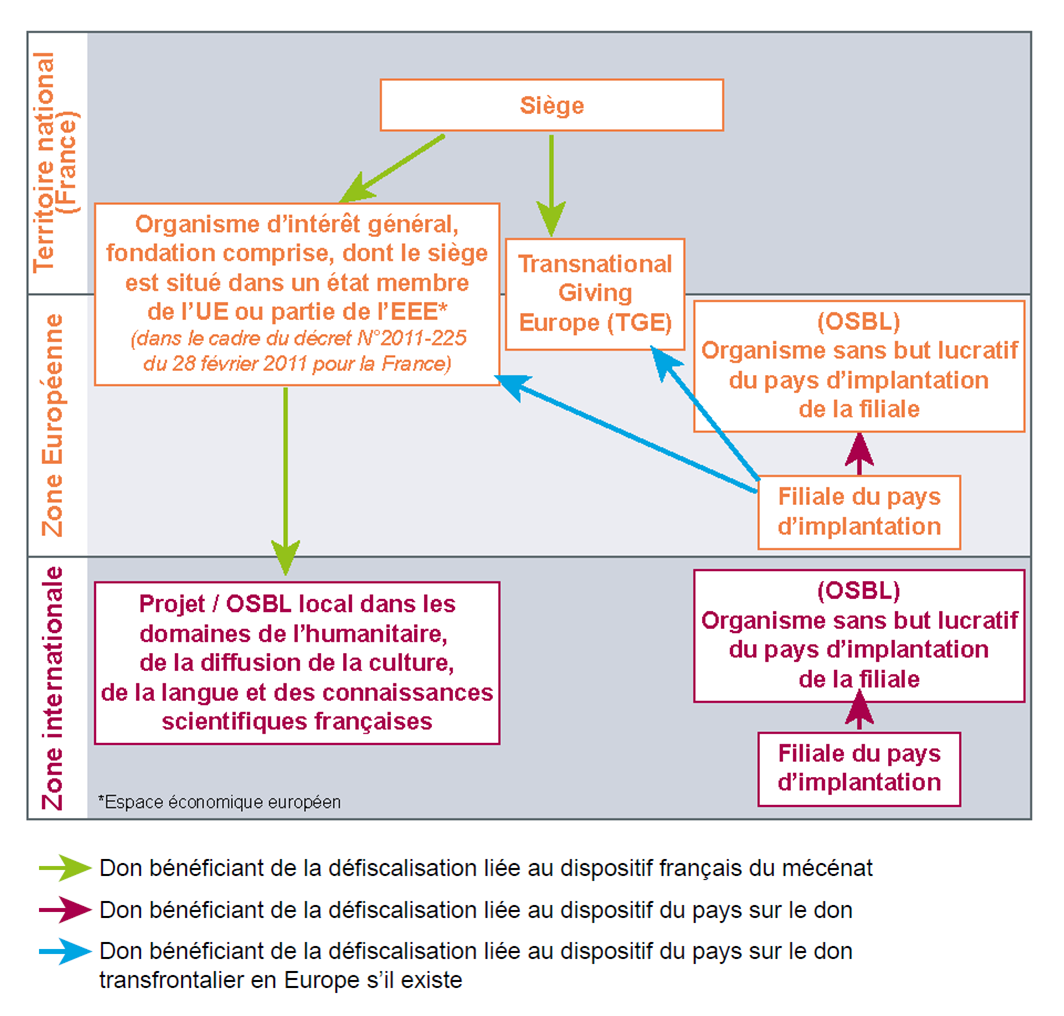

Ce schéma, extrait de l'ouvrage de référence Mécènes sans frontières, reprend les principales modalités de soutien qu’une entreprise peut apporter à une oeuvre ou organisme d’intérêt général au titre du don hors du territoire national.

Recevoir un don de l'étranger

- Faire bénéficier l'entreprise étrangère de la réduction d'impôt de 60%

Le bénéfice de la réduction d’impôt prévue est ouvert uniquement aux entreprises assujetties en France à l’impôt sur le revenu (BNC, BIC ou BA) ou à l’impôt sur les sociétés selon un régime réel d’imposition. Une entreprise étrangère ne sera concernée que si elle est soumise à impôt en France.

- Faire bénéficier le donateur étranger de la réduction prévue dans son pays d'origine

Les porteurs de projets qui ont leur siège en France peuvent faire appel aux donateurs étrangers. Si ceux-ci sont dans la zone européenne, ils ne bénéficieront que sous certaines conditions des avantages fiscaux auxquels ils peuvent prétendre dans leur pays d’origine. Les donateurs se situant hors zone européenne ne pourront pas prétendre à une réduction d'impôts dans leur pays d'origine.

Le statut "American friends of" permet au donateur américain de bénéficier de la réduction d'impôt applicable dans son pays pour des projets qu'il soutient à l'étranger. C'est le cas par exemple des American Friends of Versailles.

La difficile harmonisation européenne

L’Europe connaît actuellement deux tendances contradictoires en matière de mécénat : d’un côté, les Etats encouragent les dons par l’élaboration de dispositifs juridiques et fiscaux incitatifs ; de l’autre, ils les considèrent avec méfiance lorsque ceux-ci traversent les frontières ...

Dans l’arrêt Persche, la Cour de justice de l'Union Européenne (CJUE) affirme qu’un donateur allemand effectuant un don à une ONG portugaise peut, en principe, bénéficier de l’avantage fiscal prévu par la loi allemande. Elle pose le principe d’éligibilité à l’avantage fiscal de déductibilité des dons versés à des organismes d’intérêt général établis dans un autre Etat membre de l’UE et précise ses conditions.

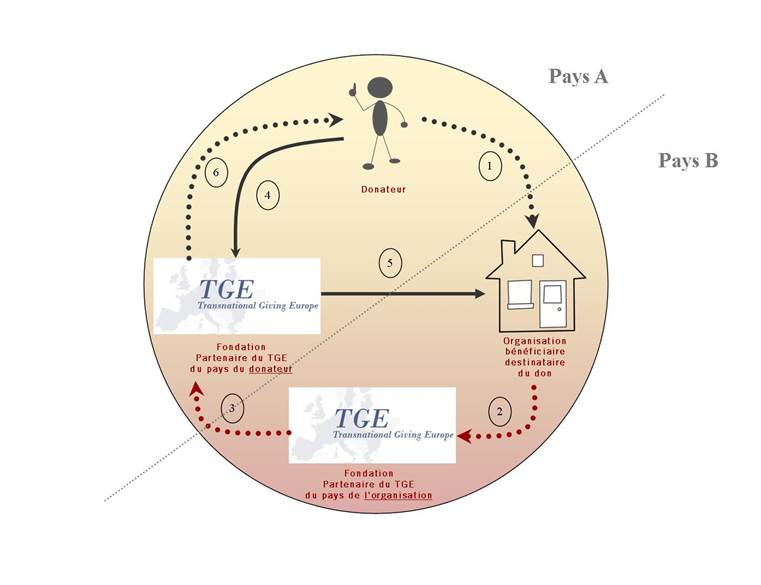

Focus sur le Transnational Giving Europe (TGE)

Ce partenariat de fondations et associations permet aux donateurs (sociétés et particuliers), résidant et fiscalisés dans l’un des pays couverts par le réseau, de soutenir financièrement les organismes sans but lucratif, dans les autres pays membres, tout en bénéficiant directement des avantages fiscaux prévus par la législation de leur pays de résidence. TGE est opérationnel pour les dons de et vers l’Allemagne, la Belgique, la Bulgarie, l'Espagne, la France, la Hongrie, l’Irlande, l’Italie, le Luxembourg, la Roumanie, le Royaume- Uni, les Pays-Bas, la Pologne, la Slovaquie, la Slovénie et la Suisse.

TGE associe à une fiscalité transfrontalière efficace, un cadre fiable et un contrôle de la qualité des bénéficiaires. A ce jour, il faut néanmoins noter que TGE se limite aux dons des individus et des sociétés, mais

ne couvre pas, par exemple, les legs ou donations d’immeubles.

Schéma : Swiss Philanthropy Foundation

Votre interlocuteur pour le TGE en France est la Fondation de France.