Focus sur les règles d’assujettissement des OSBL à la TVA

L’assujettissement à la TVA fait partie des préoccupations des organismes à but non lucratifs (OSBL) qui bénéficient, en raison de leur statut juridique, de dispositifs fiscaux particuliers. Admical vous présente les différents cas d’impositions des OSBL à la TVA.

Rappel des règles de l’assujettissement à la TVA

Par principe, les livraisons de biens et les prestations de services relevant d’une activité économique effectuée à titre onéreux sont soumises à la TVA. Autrement dit, les opérations à titre onéreux entrent dans le champ d’application de la TVA quel que soit le statut juridique des personnes qui les accomplissent et quel que soit le but poursuivi par ces personnes, dès lors que ces opérations sont effectuées par un assujetti agissant en tant que tel.

Spécificité des OSBL

Généralement, les OSBL ne réalisent pas d’activités commerciales puisqu’ils n’ont pas pour objet de réaliser des profits. Ainsi, les OSBL n’exerçant que des activités non lucratives ne sont pas soumis à la TVA.

Cependant, de nombreux OSBL dont l’activité principale est non lucrative, peuvent réaliser des opérations de nature lucrative sans pour autant perdre leur caractère d’intérêt général. Dans ce cas, quid de l’assujettissement à la TVA ?

En principe, ces OSBL sont soumis à la TVA. Or, pour ceux dont les activités lucratives ne sont qu’accessoires, l’imposition peut être en partie évitée.

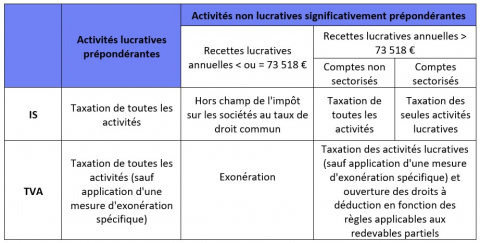

Situation 1) Un OSBL a des activités non lucratives prépondérantes et des recettes lucratives annuelles inférieures à la franchise des impôts commerciaux.

La TVA peut être évitée si les critères de la « franchise en base » sont remplis :

- Les activités lucratives sont dissociables des activités non lucratives.

- Les activités non lucratives demeurent significativement prépondérantes et les activités lucratives sont accessoires.

- Les recettes d'exploitation annuelles afférentes aux activités lucratives sont inférieures ou égales à une franchise, révisée tous les ans, et évaluée à 73 518 € en 2022.

(Cette franchise ne doit pas être confondue avec la franchise en base de TVA qui dispense du paiement de la TVA les assujettis dont le chiffre d’affaires n’excède pas certains montants.)

Si ces conditions sont remplies, l’OSBL ne sera pas soumis à la TVA puisque les organismes qui bénéficient de cette franchise sont, de plein droit, exonérés de TVA au titre de leurs activités lucratives accessoires. Par extension, ils ne peuvent pratiquer aucune déduction de TVA pour les biens ou services achetés dans le cadre des opérations exonérées.

Situation 2) Un OSBL a des activités non lucratives prépondérantes et des recettes d’activités lucratives supérieures à la franchise des impôts commerciaux.

Lorsque les recettes lucratives annuelles dépassent le seuil de la franchise de 73 518€ (pour 2022), les activités lucratives de l’OSBL sont soumises à la TVA, ce qui ouvre droit à déduction.

Cependant, dans cette situation et aux termes de l’article 261, 7 1° du code général des impôts, il existe des exonérations de TVA pour les organismes d’utilité générale, que sont :

- Les services à caractère social, éducatif, culturel ou sportif rendus aux membres ainsi que les ventes consenties à leurs membres dans la limite de 10% de leurs recettes (article 261, 7 1° a) du CGI) ;

- Les opérations faites au bénéfice de toute personne (membres ou non membres) par des organismes à caractère social ou philanthropique (article 261, 7 1° b) du CGI).

Ces exonérations ne s’appliquent qu’aux organismes réputés sans but lucratif qui n’exercent des activités lucratives qu’à titre accessoire et dont les activités non lucratives sont toujours prépondérantes.

Le contentieux au sujet des exonérations de TVA est abondant et les juges se fondent systématiquement sur deux critères afin de déterminer le bienfondé de l’exonération :

- L’organisme doit avoir une gestion désintéressée :

- L’organisme doit être géré et administré à titre bénévole par des personnes n’ayant elles-mêmes, ou par personne interposée, aucun intérêt direct ou indirect dans les résultats de l’exploitation ;

- L’organisme ne doit procéder à aucune distribution directe ou indirecte de bénéfice, sous quelque forme que ce soit ;

- Les membres de l'organisme et leurs ayants droit ne doivent pas pouvoir être déclarés attributaires d'une part quelconque de l'actif (sous réserve du droit de reprise des apports).

- L'organisme doit être à but non lucratif : L'absence de lucrativité des activités est l'une des conditions de l'éligibilité d'un organisme au dispositif du mécénat (pour plus d'information sur ces critères, nous vous invitons à lire notre fiche repère sur l'éligibilité au mécénat).

Quoiqu’il en soit, ces deux critères sont évalués de paire par les juges d’autant plus que la gestion désintéressée est l’un des éléments caractéristiques de la non-lucrativité.

Tableau récapitulatif des différents cas d’imposition des OSBL à la TVA :

Pour en savoir plus :

- Article 261 du code général des impôts.

- Articles 256 et 256 A du code général des impôts.

- BOI-IS-CHAMP-10-50-10-10 du 23/03/2022 portant sur les conditions d’assujettissement aux impôts commerciaux des organismes privés.

- BOI-IS-CHAMP-10-50-10-20 du 07/06/2017 portant sur les critères généraux d'appréciation de la non-lucrativité.

- BOI-IS-CHAMP-10-50-20-10 du 03/10/2018 portant sur la sectorisation et la filiation des activités lucratives des organismes privés.

- BOI-TVA-CHAMP-30-10-30-10 du 23/03/2022 portant sur les exonérations aux impôts commerciaux de certaines activités réalisées par les organismes à but non lucratif.

- Jurisprudences récentes portant sur les exonérations de TVA des OSBL :

- Cour administrative d’appel de Marseille, 2ème chambre, formation à 3, 10 février 2023, n°21MA02930.

- Cour administrative d’appel de Lyon, 2ème chambre, formation à 3, 2 février 2023, n°020LY03717.

- Article de France Générosités détaillant les conditions d’exonérations de TVA des OSBL ici.

- Notre fiche repère pour aller plus loin :